Comment est organisée l’Assurance maladie ?

L’Assurance maladie, c’est :

- les caisses primaires d’assurance maladie (Cpam) pour les personnes relevant du régime général

- Les caisses de mutualité sociale agricole (MSA) pour ceux et celles relevant du régime agricole

- Et certains régimes spéciaux de salariés (fonctionnaires, EDF-GDF, Mines…)

Elle apporte une première couverture des dépenses de santé, dite « de base ou obligatoire » ; elle peut être complétée par une complémentaire santé (mutuelles…).

Qu’est-ce que la couverture « de base ou obligatoire » et qu’en est-il du montant « restant à ma charge » ?

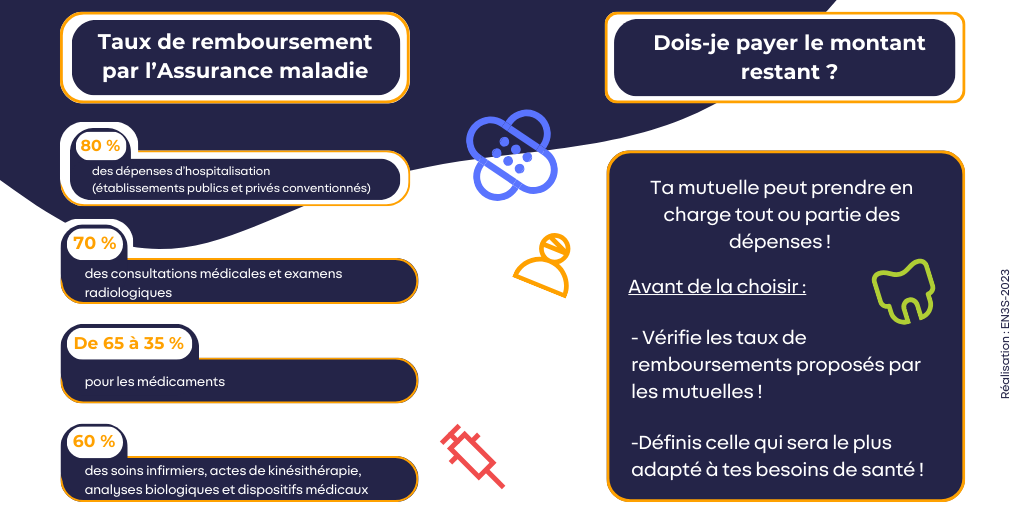

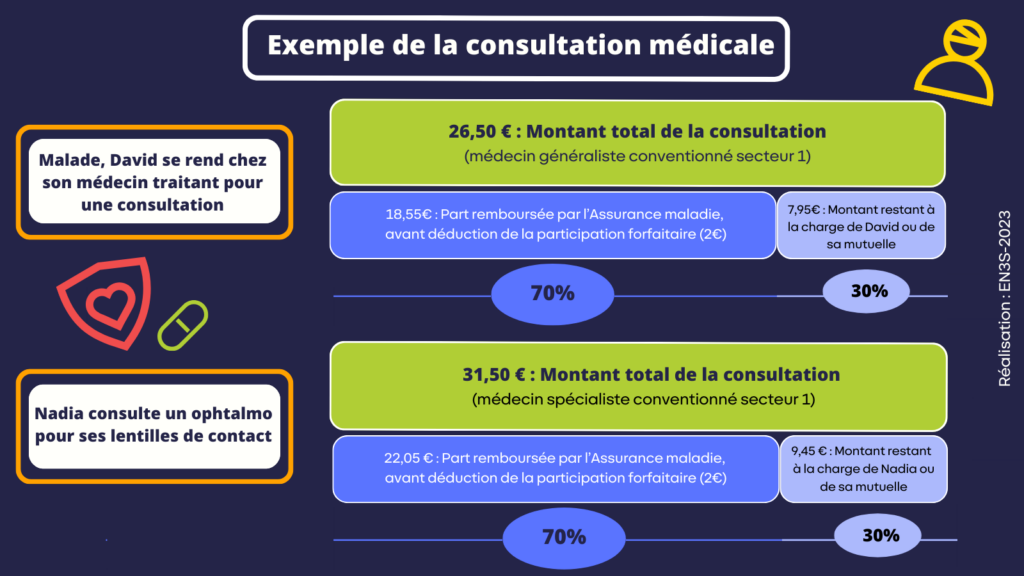

L’Assurance maladie rembourse tout ou partie de tes dépenses de santé. Dans le cadre du parcours de soins coordonnés et sur la base du tarif de la Sécurité sociale, voici ce qu’elle rembourse !

Certains médicaments reconnus comme irremplaçables et particulièrement coûteux sont remboursés à 100% par l’Assurance maladie.

Les prothèses oculaires et faciales, les orthoprothèses et les véhicules pour handicapé physique (VHP) sont pris en charge à 100%.

Avec le tiers-payant, tu n’as pas à avancer l’argent pour tes soins remboursés par l’Assurance maladie ; tu ne payes que la part des frais qui ne sont pas pris en charge par cette dernière, c’est-à-dire le reste à charge (appelé « ticket modérateur »).

Cas particuliers :

- Le tiers payant est un droit pour tous les patients couverts à 100 % par l’Assurance maladie (au titre des ALD ou pour les femmes enceintes)

- Si tu es bénéficiaire de la C2S, le tiers payant peut être total : tu n’as aucun frais à avancer, tu ne payes pas le montant restant à charge.

Le reste à charge ou « ticket modérateur » est la partie des dépenses de santé qui, comme son nom l’indique, reste à ta charge après le remboursement de l’Assurance maladie. Son taux varie en fonction des actes et des médicaments, de ta situation, et du respect ou non du parcours de soins coordonnés.

Si tu as une complémentaire santé, elle peut prendre en charge tout ou partie du reste à charge si le contrat auquel tu as souscrit le mentionne. Renseigne-toi directement auprès d’elle ! Les complémentaires santé peuvent être proposées par des mutuelles, des sociétés d’assurance privées ou des institutions de prévoyance.

1. Les salariés peuvent bénéficier d’une couverture complémentaire santé financée partiellement par leur employeur. Les travailleurs indépendants peuvent en choisir une qui couvre une partie du reste de leurs dépenses : soins dentaires, optique, dépassements d’honoraires….

2. Depuis le 1er décembre 2020, les Français peuvent, à tout moment, changer de mutuelle sans frais ni pénalité au bout d’un an de souscription. De plus, la résiliation en ligne des contrats d’assurance dite « en 3 clics » est désormais possible depuis le 1er juin 2023.

Pourquoi dois-je payer certains « forfaits » ?

- Une participation forfaitaire de 2€ est demandée à toute personne à partir de 18 ans (sauf pour les bénéficiaires de la C2S ou de l’aide médicale de l’État – AME).

- Une franchise médicale s’applique également sur les boîtes de médicaments, les actes paramédicaux et les transports. Par exemple, si tu achètes une boîte de médicaments à 10€, et que ce médicament est remboursé à 65%, l’Assurance maladie te remboursera 5,5€ (après déduction de la franchise médicale de 1€).

Elles sont toutes les deux plafonnées à 50€ par an.

- Pour les actes dépassant un certain tarif (≥120€), la somme qui reste à ta charge est remplacée par une participation forfaitaire de 24€.

Exemple : Pour une opération de l’appendicite, le tarif est de 284,09€. Le patient devra ainsi payer 24€.

Les patients bénéficiant d’une prise en charge à 100% en raison de leur situation ou de leur état de santé (notamment les personnes en ALD ou les bénéficiaires de la C2S) ne sont pas concernés.

- En cas de séjour supérieur à 24 heures dans un établissement hospitalier, tu dois payer un forfait (sauf si tu bénéficies, par exemple, de la C2S ou de l’AME). Ce forfait correspond à la participation financière du patient aux frais d’hébergement et d’entretien entraînés par son hospitalisation.

La participation forfaitaire de 24€ et le forfait hospitalier peuvent être pris en charge par ta mutuelle si le contrat auquel tu as souscrit le mentionne, renseigne-toi auprès d’elle ! Si tu n’as pas de mutuelle et que tes ressources sont insuffisantes (ex : pour régler les frais d’hospitalisation restant à ta charge), tu peux soit :

- Faire une demande de C2S (Complémentaire santé solidaire) auprès de ta caisse d’Assurance maladie

- Faire une demande de prise en charge au titre de l’action sanitaire et sociale de ta caisse d’Assurance Maladie

Attention : le montant de ces différents forfaits peut évoluer. Nous te tiendrons bien sûr informé sur Sécu-Jeunes.

Une prise en charge à 100% par l’Assurance maladie, c’est possible ?

La prise en charge à 100% n’est possible que dans certaines situations et notamment pour les personnes en affection de longue durée (ALD). L’ALD donne en effet le droit à une prise en charge à 100% (sur la base du tarif de la Sécurité sociale) pour les soins qui lui sont directement liés. Les franchises et participations forfaitaires restent toujours applicables.

Le reste à charge peut-il être majoré ?

Oui, le reste à charge peut être majoré notamment si tu ne respectes pas le parcours de soins coordonnés.

Dans certaines situations, les majorations peuvent être prises en charge :

- Pour les bénéficiaires de la C2S

- Pour les femmes enceintes (pour les examens obligatoires et à partir du premier jour du 6e mois de grossesse pour tous les soins remboursables), par l’assurance maternité

- Pour les personnes victimes d’un accident du travail, par l’assurance accident du travail-maladie professionnelle